ANALISA

INVESTASI TAMBANG

1.1 Latar Belakang ilmu investasi di dunia

pertambangan.

Gambar

Prinsip

Interaktif Analisis Kelayakan Tambang

(Gentry

& O’neil 1987)

![]() Ilmu : geologi, pertambangan, metalurgi, keuangan,

lingkungan

Ilmu : geologi, pertambangan, metalurgi, keuangan,

lingkungan

Kelayakan Investasi Mineral

Tujuan

sarjana tambang (Kelayakan investasi) yaitu :

1.

Memberikan pertimbangan teknis.

2.

Memberikan pertimbangan menyangkut :

§ Design

Penambangan.

§ Metode

destraksi

§ Laju

Penambangan

§ Biaya

Operasi (Operating Cost)

1.2 Karakteristik Industri Pertambangan

- Modal besar.

- Masa pra produksi yang panjang 3 – 12 tahun.

- Berisiko tinggi.

- Cadangan tidak dapat diperbaharui (Non Renueable)

- Mendorong pertumbuhan ekonomi → Multippier Effect.

- Dampak terhadap lingkungan.

- Sifat indestructibility of product → Produk yang didaur ulang.

ad. Modal besar dipengaruhi oleh :

ü Skala

penambangan

ü Lokasi

ü Jenis

bahan galian

ü Teknologi

ü Karyawan/tenaga

kerja.

ad.

Berisiko Tinggi karena :

ü Masa

pra produksi yang panjang.

ü Resiko

politik.

ü Resiko

lingkungan.

ü Resiko

ekonomi.

ü Resiko

geologi

ü Resiko

engineering.

ü Resiko

pasar.

1.3

Fungsi Ilmu Investasi.

Tujuan dilakukannya investasi adalah untuk memperoleh nilai lebih atau

keuntungan di masa depan dari capital atau modal yang di investasikan. Capital

yang dimaksud adalah data berupa :

Capital yang Riil yaitu :

ü Uang

ü Barang

modal

ü Teknologi

ü Tanah

Kapital yang tidak Riil (nyata) yaitu :

ü Hak

paten.

ü Kemampuan

Manajerial.

Dalam bidang pertambangan capital umumnya berupa deposit barang tambang

dan modal, sedangkan menurut Adam Smith, investasi capital umumnya merupakan

investasi utama yang banyak dilakukan oleh individu ataupun perusahaan dalam

rangka meningkatkan tingkat perekonomian mereka.

Keputusan investasi modal mempunyai 2 bentuk tindakan utama yakni :

1.

Mengalokasikan sejumlah modal untuk investasi

proyek tertentu atau untuk menyediakan asset produksi.

2.

Memperoleh sejumlah modal untuk meningkatkan

nilai/pendapatan perusahaan.

Menurut Peter Drucker (Stermole & Stermole), 1996), ada

1.

Mendefinisikan

permasalahan.

2.

Menganalisis permasalahan.

3.

Membuat beberapa alternative solusi.

4.

Memilih solusi yang terbaik.

5.

Membuat keputusan menjadi tindakan yang efektif.

Analisis Investasi ada 3 yaitu :

1.

Analisis

Ekonomi → laba/Rugi

2.

Analisis Fiskal → Pendanaan →

Finansial

ü Modal

sendiri (Individual/Perusahaan)

ü Pinjaman.

ü Saham.

3.

Analisis Itegible → kwantitatif

RUMUS DASAR ANALISIS INVESTASI

2.1 Pengantar

rumus dasar analisis investasi.

Alas an pemberi pinjaman mengenakan bunga kepada peminjam adalah :

![]() Resiko.

Resiko.

![]() Penundaan kesenangan.

Penundaan kesenangan.

![]() Kehilangan Biaya peluang

Kehilangan Biaya peluang

![]() Inflasi

Inflasi

![]() Biaya transaksi.

Biaya transaksi.

ad. 1.

Resiko

Pemberi

pinjaman berhadapan resiko kemungkinan peminjam tidak dapat mengembalikan

pinjamannya.

ad. 2.

Penundaan kesenangan

Dengan

meminjamkan uang pemberi pinjaman dengan peminjam, akan menunda kesenangan

dengan membelanjakan uangnya.

ad. 3.

Kehilangan Biaya peluang

Dengan

adanya kesepakatan pemberi pinjaman dengan peminjam, maka pemberi pinjaman

tidak akan mengambil keuntungan dari peluang yang lain.

ad. 4.

Inflasi

Uang

yang akan dibayarkan kembali dimasa datang mempunyai nilai rendah dari tahun

sebelumnya akibat dari pengaruh inflasi.

ad. 5.

Biaya Transaksi

Akan

terjadi pengeluaran selama diadakan peminjaman untuk kesepakatan peminjaman,

pencatatan dan tugas-tugas administrative lainnya.

Perbandingan

antara biaya tambahan yang dikenakan dengan sejumlah uang yang dipinjamkan

dikenal dengan istilah laju pengembalian bunga (Intereest Rate). Nilai

dinyatakan dalam persentase dengan perhitungan umumnya dalam tahun.

Tingkat

bunga ditentukan pula oleh besarnya persediaan dan permintaan (supply and

demand).

Dalam

ilmu ekonomi terdapat dua jenis bunga yaitu :

![]() Bunga Sederhana (Simple Interest)

Bunga Sederhana (Simple Interest)

Adalah

sejumlah uang yang dibayarkan secara sama tiap tahun sebagai akibat dari

peminjaman uang.

I = P .

n . i

Dimana

:

I = bunga total (%)

P = nilai sekarang (US $) → present

i = laju pengembalian uang (%)

n = periode pengembalian (Tahun)

![]() Bunga Majemuk (Compound Interest)

Bunga Majemuk (Compound Interest)

BC = P (I + i)n

Contoh

soal :

Dik :

P = $

1000

i = 10 %

n = 5

tahun

I = $

1000 . 5 . 10 %

I = $

500/tahun.

BC = $

1000 (1 + 0,1)5

= $ 1610,51

Rumus-rumus

investasi secara umum di dasarkan pada 5 variabel yaitu :

![]() F =

Future (nilai uang pada masa depan) US $.

F =

Future (nilai uang pada masa depan) US $.

![]() P =

Present (Nilai uang sekarang) US $

P =

Present (Nilai uang sekarang) US $

![]() A = Nilai

seragam setiap periode di akhir tahun (Annual =

A = Nilai

seragam setiap periode di akhir tahun (Annual =

US $).

![]() i = Laju

pengembalian uang (Interest Rate = %)

i = Laju

pengembalian uang (Interest Rate = %)

![]() n =

Periode pengembalian (Tahun)

n =

Periode pengembalian (Tahun)

Setiap

pemecahan masalah investasi akan berkaitan dengan 4 dari 5 variabel tersebut. 3

variable diketahui dan satu variable akan dihitung.

Hubungan antar variable

|

Dihitung |

Diketahui |

Factor |

|

F P A A P F |

P, n,

i F, n,

i P, n,

i F, n,

i A, n,

i A, n,

i |

F/Pi,

n P/Fi,

n A/Pi,

n A/Fi,

n P/Ai,

n F/Ai,

n |

Dalam

analisis investasi terdapat 3 type dasar perhitungan analisis yang

memperhitungkan nilai uang antara waktu yaitu :

ü Perhitungan

nilai P yang didasarkan pada nilai F atau A.

ü Perhitungan

nilai F pada P/A

ü Perhitungan

nilai A pada F/P

Untuk lebih memudahkan menganalisis suatu

masalah investasi dan menggambarkan hubungan antar variable maka perlu dibuat

suatu diagram alir kas (ash flow) terhadap waktu.

terhadap waktu")

A =

…….?

F =

1000

i = 5 %

n = 4

tahun

Keterangan

dari gambar diatas yaitu :

![]() Garis horizontal disebut dengan skala waktu dengan

kemajuan waktu bergerak dari kiri ke kanan.

Garis horizontal disebut dengan skala waktu dengan

kemajuan waktu bergerak dari kiri ke kanan.

![]() Tanda anak panah ke bawah → cash

flow negative menandakan aliran kas dan ditempatkan pada akhir periode. Jika

diperlukan perbedaan, maka anak panah keatas menunjukkan aliran cash

positif/penerimaan, sedangkan arah panah kebawah menggambarkan aliran kas

negative/pengeluaran.

Tanda anak panah ke bawah → cash

flow negative menandakan aliran kas dan ditempatkan pada akhir periode. Jika

diperlukan perbedaan, maka anak panah keatas menunjukkan aliran cash

positif/penerimaan, sedangkan arah panah kebawah menggambarkan aliran kas

negative/pengeluaran.

![]() Diagram aliran kas tergantung dari sudut pandang

yang

Diagram aliran kas tergantung dari sudut pandang

yang

![]() Aliran kas merupakan penjumlahan aliran kas positif

(+) dan aliran kas negative (-) pada periode yang sama.

Aliran kas merupakan penjumlahan aliran kas positif

(+) dan aliran kas negative (-) pada periode yang sama.

2.2.1 Rumus investasi dengan bunga majemuk

Penerapan konsep bunga berbunga atau bunga majemuk dalam evaluasi

ekonomi suatu asset atau proyek terdapat dalam enam rumus dasar. Enam (6) rumus

dasar bunga yan dimaksud dalam tabel berikut :

|

Dicari |

Diketa-hui |

Factor perkalian |

Symbol factor fungsinya |

Nama faktor |

|

F P F P A A |

P F A A F P |

(1 + i)n (1 + i)-n (1 + 2)n-1/1 (1 + i)n-1/i(1+i)n i /(1 + i) n-1  |

(F/Pi, n) (P/Fi, n) (F/Ai, n) (P/Ai, n) (A/Fi, n) (A/Pi, n) |

Single payment compound factor. Single payment present worth factor. Uniform series. Ompound amount factor/uniform series Present worth factor sinking fund deposite ROC Capital Recovery Factor |

3.2.2.

Single

Payment Compound Amount Factor.

Perhitungan untuk mendapatkan nilai F dengan P, diketahui pada n periode

dan laju bunga/periode. Jika sejumlah P berada pada titik waktu tertentu dan I

% adalah laju bunga per periode, maka jumlah P tersebut akan berkembang di masa

datang menjadi P + Pi = P(1 + i) pada akhir periode pertama, pada akhir periode

kedua berubah menjadi P (1 + i) (1 + i)

= P (1 + i)2. Pada akhir period eke tiga menjadi P (1 + i)2.(1

+ i) = P (1 + i)3 dan pada akhir periode n akan menjadi

Nilai

dari (1 + i)n disebut dengan Single Payment Compound Amount Factor. Symbol yang

terkhir untuk factor ini adalah F/Pi%, n, sehinga persamaan diatas dapat

diganti dengan

F = P

(F/Pi%, n)

Dalam

bentuk diagram alir kas

![]() UNIFORM

V-SERIES COMPOUND AMOUNT FACTOR (Pembayaran Uniform Series)

UNIFORM

V-SERIES COMPOUND AMOUNT FACTOR (Pembayaran Uniform Series)

F =

A(F/A i%, n)

Misal :

i =

¾ %/tahun

n =

5 tahun

A =

$ 100

F/P =

1,038 F/A = 5,076

P/F = 0,9633 P/A

= 4,889

A/F = 0,1970 A/G

= 1,986

A/P = 0,2045 P/G

= 9,712

Þ

F = A(F/A i%, n)

= $ 100 (5,076) = $ 507,6

Þ

Perhitungan

untuk mendapatkan nilai F pada n periode dari sekarang berdasarkan penjumlahan

dari A dengan laju bunga i per periode.

Dimana :

= (F/A i%,n) = Uniform

series ompound amount fator yang telah didistribusikan.

= (F/A i%,n) = Uniform

series ompound amount fator yang telah didistribusikan.

![]() SINKING

FUND – DEPOSIT FACTOR (Simpanan Teratur)

SINKING

FUND – DEPOSIT FACTOR (Simpanan Teratur)

Perhitungan

untuk mendapatkan nilai A selama n periode berdasarkan P dengan laju bunga i

per periode.

![]()

» Sinking – Found Deposite Factor yang telah

dibatasi.

![]() CAPITAL

– RECOVERY FACTOR (Penerimaan Teratur).

CAPITAL

– RECOVERY FACTOR (Penerimaan Teratur).

Perhitungan

untuk mendapatkan nilai A selama n periode berdasarkan P dengan bunga i per

periode.

Dimana

:

![]() UNIFORM

SERIES PRESENT – WORTH FACTOR

UNIFORM

SERIES PRESENT – WORTH FACTOR

(Nilai sekarang Pembayaran Uniform)

Perhitungan

untuk mendapatkan P berdasarkan penjumlahan A selama n periode dengan laju

bunga i per periode.

![]() ARITHMATIC

GRADIENT SERIES.

ARITHMATIC

GRADIENT SERIES.

Salah

satu situasi yang sering muncul dalam analisis investasi adalah peningkatan

atau penurunan pendapatan/biaya.

Secara

gradient selama periode. Anlisis peningkatan/penurunan ini disebabkan oleh

factor Ekskalasi (kenaikan) yang dikarenakan oleh efek inflasi, persediaan

(supply), dan permintaan (demand), dan analisis ekonomi, permasalahan ini

disebut dengan “Arithmatic Gradient Series”.

Ilustrasi

Diagram alir.

Dimana

: B = Gradient series

g = Gradient konstan

Untuk

menentukan pemecahan persoalan “Arithmatic Gradient Series” diubah menjadi

“Uniform Series Compound”.

Formula

:

A = b + g (A/G i%, n)

Contoh

:

Diketahui ;

ü

Gradient series pertama, B = 1100

ü

Arithmatic gradient, g = 100

ü

Laju bunga, i = 8 % per periode

ü

Umur proyek, n

= 10 tahun.

Pertanyaan

:

Tentukan

nilai A = ….. ?

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

A =

1100 + 100 (A/G 8%, 10)

= 1100 + 100 (3,871)

= 1100 + 387,1

= 1487,1

![]() BUNGA

EFEKTIF

BUNGA

EFEKTIF

Biasanya “Discount Rate” dinyatakan dalam penyatuan

biaya nominal tiap tahun jika investasi dibungakan tiap tahun (Annual

Compounding) bunga nominal dan bunga efektif ( j

& i ) akan sama besar. Jika investasi dibungakan pada selang waktu yang

kurang dari setahun, maka bunga efektif akan sedikit lebih besar daripada bunga

nominal. Hubungan berikut dapat dipakai untuk menghitung bunga efektif. Jika

bunga nominal dan frekuensi pengadaan diketahui.

Formula :

dimana :

i = bunga efektif, %

j = bunga nominal, %

m = periode pengembalian

Contoh :

Sebuah perusahaan kartu kredit membebankan suku bunga sebesar 1,375% per

bulan pada saldo semua rekening belum terbayar. Tingkat suku bunga tahunan

menurut mereka adalah 12 (1,375%) = 16,5%. Berapakah suku bunga efektif per

tahun yang dibebankan oleh perusahaan.

Jawab :

= 0,1781

= 17,81%

Soal :

Uang sebesar Rp. 1.000.000,-, jika disimpan selama 8 tahun dengan

tingkat bunga 10% per tahun akan menjadi ?

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

F = P(F/A i%, n)

= Rp.1.000.000, (F/A 10%, 8)

= Rp. 1.000.000 (2,1436)

= Rp. 2.143.600,-

Atau ;

Soal :

Uang Rp. 1.000.000,- diterima 8 tahun yang akan datang dengan tingkat

bunga 10%, berapa nilainya pada saat sekarang.

P = F(P/F 10%, 8)

= Rp. 1.000.000,- (0,4665)

= Rp. 466.500,-

Soal :

Jika kita menginginkan jumlah tabungan sebesar Rp. 1.000.000,- di akhir tahun ke 8, tentukan

berapa yang harus di tabung per tahun dengan tingkat suku bunga 10%.

Diketahui :

F = Rp. 1.000.000,-

i = 10%

n = 8 Tahun

A = F (A/F i%, n)

= Rp. 1.000.000,- (A/F 10%, 8)

= Rp. 1.000.000,- (0,0874)

= Rp. 87.400,-

Soal :

Jika kita meminjam uang di Bank Rp 1.000.000,- dan ingin melunasinya

selama 10 tahun dengan tingkat suku bunga yang dibebankan oleh Bank sebesar 15%

per tahun. Tentukan berapa yang harus dibayarkan setiap tahunnya.

Jawab :

A = P (A/P i%, n)

= Rp 1.000.000,- (0,1993)

= Rp 199.300,-

ALIRAN KAS

(CASH FLOW)

Aliran kas adalah sejumlah uang yang masuk (pendapatan/cash in) atau

yang keluar (pengeluaran/investasi/cash out) dari suatu kegiatan/proyek dalam

suatu periode waktu tertentu.

![]()

![]()

![]() Arti penting dari aliran kas (Cash Flow)

Arti penting dari aliran kas (Cash Flow)

Ø

Akuntansi laba bukan kas bersih.

Ø

Investor →

Laporan kas

Ø

Dengan Cash Flow → alternative investasi

(pembayaran peminjaman)

Contoh :

Suatu perusahaan mendapatkan kontrak pembuatan perahu yang harus

dikerjakan selama lima tahun, dimana pembayaran perahu 40 % diakhir tahun-2, 40

% di akhir tahun ke-4, dan sisanya 20 % dibayarkan pada akhir tahun ke-5.

Dimana perusahaan penerima proyek mampu menyelesaikan kontrak 20 % disetiap

tahunnya dan biaya yang dibutuhkan 20 %per tahun.

![]()

![]()

![]()

![]()

![]()

![]()

![]() Komponen Aliran Kas

Komponen Aliran Kas

1.

INITIAL CASH FLOW (Aliran kas awal/Pendahuluan)

2.

OPERATIONAL CASH FLOW (Aliran Kas Operasional)

3.

TERMINAL CASH FLOW (Aliran kas di akhir/sisa)

KRITERIA EVALUASI PROYEK

4.1.

Kriteria

Evaluasi Proyek

ü

NPV : Net

Present Value : Nilai sekarang

ü

BCR : Benefit

Cost Ratio : Ratio antara pendapatan

& investasi

ü

POT : Pay Out

Time : Waktu pengembalian

ü

ROR : Rate Of

Return : Break Event

NPV = 0 = Investment = Income

Salah satu elemen penting dalam mengevaluasi

investasi atau proposal investasi.

1. Proposal Invesrasi Independen

(Individual/tidak tergantung)

2. Proposal

Investasi Dependen (Mutually Exlusive)

3. Proposal

Investasi Kontigensi

1. Proposal Investasi Independen

(Individual/Tidak tergantung)

Pemilihan suatu proposal investasi tidak

mempengaruhi proposal investasi yang lain.

Contoh : Proposal pemilihan system keamanan gudang bahan peledak

2. Proposal

Investasi dependen (Mutually Exlusive)

Adalah pemilihan suatu proposal investasi yang

mempengaruhi pemilihan proposal investasi yang lainnya.

Contoh : Proposal pembuatan jalan tambang akan

mempengaruhi pemilihan proposal alat muat dan alat angkut.

3. Proposal

Investasi Kontigensi

Adalah pemilihan proposal investasi akan berakibat

diperlukannya suatu proposal investasi lain yang mendukung atau komplementer.

Contoh : Proposal pembelian Dump Truck akan

menyebabkan diperlukannya proposal pembelian ban.

![]() Prinsip penting dalam mengevaluasi proposal

investasi adalah :

Prinsip penting dalam mengevaluasi proposal

investasi adalah :

ü

Keuntungan besar lebih baik daripada keuntungan

kecil.

ü

Keuntungan yang diperoleh cepat lebih baik daripada

yang diperoleh lambat.

ü

Hasil evaluasi harus konsisten dan realistis.

4.2. Dasar Perhitungan Evaluasi Proyek

Terdapat 2 klasifikasi investasi yang umum

digunakan (Stermole & Stermole, 1996), yaitu :

1. Investasi yang memproduksi pendapatan

(Revenue – Producing Investement Alternatives)

2. Investasi

yang memproduksi jasa/layanan

(Service – Producing Investement Alternatives)

1. Investasi yang memproduksi pendapatan

(Revenue – Producing Investement Alternatives)

Dalam investasi yang memproduksi pendapatan yang dicari

adalah alternative proyek yang menghasilkan pendapatan terbesar dan amat besar

yang digunakan adalah analisis nilai pendapatan (Net Value Analisis).

2. Sedangkan

dalam investasi yang memproduksi jasa pelayanan yang dicari adalah Alternative

proyek yang menghasilkan nilai biaya terkecil/minim dan analisis yang digunakan

adalah Analisis Biaya (Cost Analisis).

Dalam evaluasi investasi ada 3 persamaan yang

sering digunakan yaitu :

1. Present Worth (PW) Equation

PW Cost = PW Income/Revenue

Membandingkan pendapatan dan biaya di awal umur proyek.

2. Annual

Worth (AW) Equation

Equivalen Annual Cost = Eq – Annual Cost

Equivalen Annual Revenue = Eq – Annual Revenue

Dimana membandingkan pendapatan dan biaya secara series tiap tahunnya.

3. Future

Worth (FW) Equation

FW cost = FW revenue

Membandingkan antara pendapatan dan biaya di akhir umur proyek.

Biaya (cost) = Out Flow

Pendapatan (Revenue)

Biaya (Cost) adalah pengeluaran termasuk biaya operasi langsung dan

tidak langsung, pembayaran utang investasi dan lain-lain.

Dalam aliran kas biaya merupakan aliran kas negative (Out Flow).

Sedangkan pendapatan (Revenue) adalah pendapatan hasil penjualan, nilai

sisa atau “Savage Value”, Hak Paten, Piutang jasa, dan lain-lain.

Aliran kas pendapatan merupakan aliran kas positip (In Flow).

Tugas 1 :

Cari yang termasuk di dalam biaya langsung dan biaya tidak langsung.

Jawab :

Ø

Biaya Langsung (Direct Cost) adalah biaya-biaya

yang secara beralasan dapat diukur dan dialokasikan ke suatu keluaran atau

kegiatan kerja tertentu diantaranya :

ü

Investasi

ü

Operating Cost

ü

Pembelian Alat

ü

Gaji Karyawan

Ø

Biaya Tidak Langsung (Indirect Cost) adalah

biaya-biaya yang sulit untuk dimasukkan atau dialokasikan ke suatu keluaran

atau kegiatan kerja tertentu, seperti :

ü

Perbaikan

ü

Royalty

ü

Bunga Pinjaman

ü

Asuransi

ü

Ongkos-ongkos Jamuan untuk tamu-tamu.

Contoh soal :

Sebuah investasi penyewaan rumah mengharapkan hasil US$ 2,000/tahun.

Biaya untuk 10 tahun yang akan datang dan mengharapkan nilai sisa US$ 25,000

per 10 tahun. Berapa yang dapat dibayarkan untuk property ini sekarang, jika

Return Before Taxes sebesar 12 %.

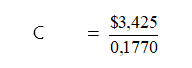

C=… I=$2,000

PW Cost = PW Income

=

A (P/A 12%, 10) + L (P/F 12%, 10)

=

$ 2,000 (5,650) + $ 25,000 (0,3220)

=

$ 11,300 + $ 8,050

=

$ 19,350 → jumlah yang harus dibayarkan pada thn 0

FW

C (F/P 12%, 10) = $ 2,000 (F/A 12%, 10) + $ 25,000

C (3,106) = $ 2,000 (17,549) + $ 25,000

C = $ 19,349.

AW = …. ?

AW Cost = AW Revenue

C(A/P 12%,10) = $ 2,000 + $ 25,000

(A/F 12%, 10)

C (0,1770) = $ 2,000 + $ 25,000 (0,057)

= $ 2,000 + $

1,425

= $ 19,350

Cost :

ü

PWE

ü

FEW

ü

AWE

ROR/IRR = Rate Of Return/Internal Rate Of Return

ROR/IRR = Tingkat suku bunga yang menyebabkan nilai

NPV=0/NAV=0

NPV = NPVPenerimaan – NPVPengeluaran

= 0

NPVPenerimaan = NPVPengeluaran =

ROR

Besarnya ROR dari pihak investor memperhitungkan

setiap tahun berdasarkan pada investasi yang tidak Amertisasi (nilai investasi

berdasarkan pinjaman manajemen)

Contoh : Biaya pengembangan proyek (Development).

Pengertian ROR bukan hanya sejumlah nilai yang

diterima dan investasi setiap tahun tetapi sejumlah nilai yang diterima dari

investasi tidak Amertisasi setiap tahunnya.

Perhitungan yang umum digunakan dalam perhitungan

ROR adalah dengan menggunakan :

Keuntungan dari metode perhitungan Arrange ROR adalah :

1. Perhitungan

Sederhana

2. Dapat

memperoleh informasi Akuntansi yang lebih cepat.

3. Memperlihatkan

langsung besar ROR yang dibutuhkan dalam suatu proyek Investasi.

Kelemahan Metode ROR adalah :

1. Perhitungannya

berdasarkan keuntungan bukan pada nilai actual aliran kas.

2. Jangka

waktu dari keuntungan tidak diperhitungkan

![]() Cumulative Cash Position Diagram

Cumulative Cash Position Diagram

Adalah prinsip investasi dan bunga ayng belum di

Amertisasi oleh Revenue seperti profit, nilai sisa simpanan dan In Flow lainnya

atau dana yang masuk.

Cash Flow Cumulative Position Diagram dimulai

biaya/Out Flow terus berjalan sampai mencapai posisi nol pada akhir proyek.

Keuntungan dari penggunaan Cumulative cash Position Diagram adalah :

Ø

Dapat menggambarkan dengan lebih baik daripada

penjelasan yang berupa kumpulan data-data ataupun diagram.

Contoh :

Untuk suatu investasi $ 10,000 sekarang, seseorang menerima pendapatan $

2,638 pada akhir tahun ke-5, umur proyek 5 tahun, dengan L = 0

Pertanyaan ;

Hitung ROR dan Diagram CCP

Solusi :

AWE = $ 10,000 (A/P 0%, 5) = $

2,638 → i = … ?

5 % = $ 10,000 (0,2310) =

$ 2,310

10 % = $ 10,000 (0,2638) =

$ 2,638

Jadi ROR = 10 %

Cara

mendapatkan nilainya ;

ü

- 10,000 + 10% (-10000) = -11000 + (-1000)

= -11000

-11000 + 2638 =

8362

ü

-8362 + 10% (-8362) = -8362 + (-836,2) = -9198,2

o

-9198,2 + 2638 = -6560,2

ü

-6560,2+10% (-6560,2) = -7216,22

·

-7216,22+2638 = -4578,22

ü

-4578,22 + 10%(-4578,22) = -5036,042

-5036,042+2638 = -2398,042

ü

-2398,042+10%(-2398,042) = -2368,0

-2368 + 2368 = 0

Hitung

nilai IRR dari proyek yang mempunyai aliran kas sbb:

|

Tahun |

0 |

1 |

2 |

3 |

4 |

5 |

|

Aliran Dana |

-100 |

20 |

30 |

20 |

40 |

40 |

i = 10 %

NPV =

-100+20(P/F10%,1)+30(P/F10%,2)+20(P/F10%,3)+40(P/F10%,4)+40(P/F10%,5)

=

-100 + 20 (0,0991) + 30 (0,8264) + 20 (0,7513) + 40 (0,6830) + 40 (0,6209)

=

-100 + 18,182 + 24,79 + 15,026 + 27,32 + 24 836

=

$ 10,12

i = 15 %

=

-100 + 17,392 + 22,683 + 13,15 + 22,872 + 19,8808

NPV =

-100 + 20 (0,8691) + 30 (0,7561) + 20 (0,6573) + 40 (0,5718) + 40 (0,19720

=

-4,07

Show Conversion Code Hide Conversion Code Show Emoticon Hide Emoticon